共通費や経費の計算方法の基本編

積算における考え方を紹介するページです。

※令和8年10月より新基準が適用されて、

共通費の計算方法が大きく変更になります。

本ページの内容は福島県における、

令和8年9月までの積算基準となりますのでご注意ください。

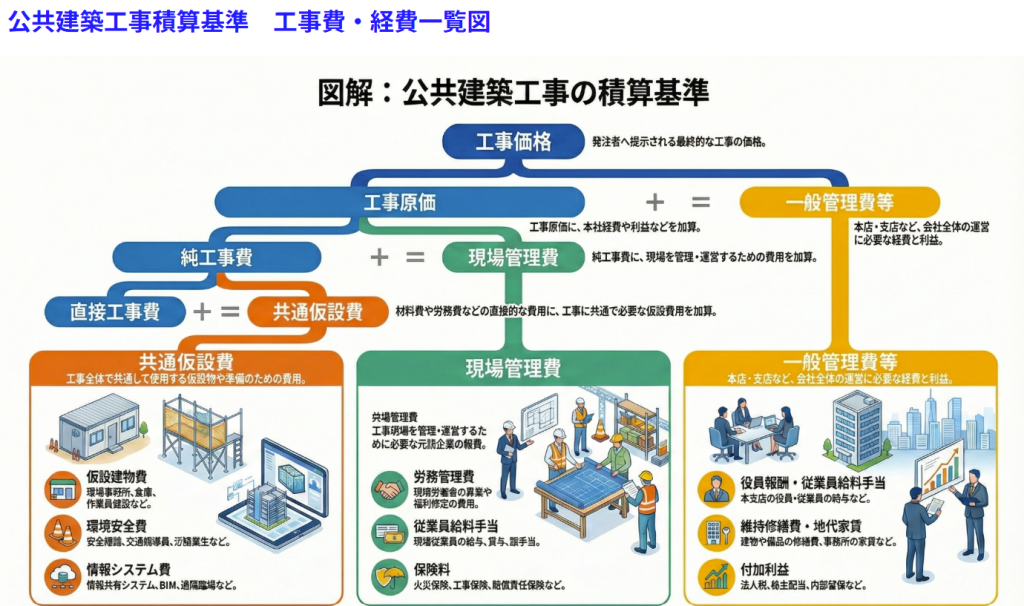

共通費とは?

工事費の構成要素の一つで、

建物を建てるための直接的な材料費や職人の人件費(直接工事費)とは別に、

工事を円滑に進めるための準備や運営、あるいは会社を維持するために必要となる費用

共通費は次の3つの柱から構成されます。

共通仮設費

現場事務所の設置、電気代、水道代、安全管理のための要員など、

工事全体に関わる「準備」の費用

現場管理費

現場監督の給与、社会保険料、施工図の作成費、事務用品費など、現場の「運営」に関わる費用

一般管理費等

本社の家賃、役員報酬、通信費、研究開発費、

そして企業の利益など、会社全体の「維持・管理」に関わる費用

【レジュメ】

積算初心者でもわかる!共通費のおさらい

共通費の算出について

共通費は「公共建築工事共通費積算基準」に則って算出されます。

福島県においては、国交省の基準が約半年遅れて適用されるため、

令和8年9月までに作成する設計書では「令和7年度版」の共通費積算基準を適用します。

(詳細はリンクよりご確認ください)

直接工事費の算出が完璧であっても、共通費の計算にミスがあると、

総工事費全体に誤差が生じて落札を逃す原因になります。

現在は積算ソフトを活用して計算することがほとんどですが、

正確な積算を行うためにも、計算の核となるロジックだけはしっかり押さえておきましょう。

共通費の算出ロジック

①直接工事費を算出する

②共通仮設費を算出する(率計算+積み上げ計上)

③現場管理費を算出

④一般管理費を算出

①+②+③+④=総工事費

※詳しい算出ロジックは、こちらをご覧ください。

公共建築工事の工事費積算における共通費の算定方法及び算定例

失敗しない!積算における共通費計算のポイント

積算の実務においては、

共通費計算は積算ソフトまかせの部分が多いかと思います。

失敗しないための、積算ソフトの設定の基本を押さえていきましょう。

まずは結論から

①産業廃棄物処分費 を「率対象外」に設定する

②有価物(スクラップ)を「スクラップ」に設定する

解説 ①産業廃棄物処分費 を「率対象外」に設定するについて

積算ソフトによって多少異なりますが、絶対に必要な設定は上記2点です。

産業廃棄物処分費は、共通費の率対象から控除して計算します。

その為、ソフトによって設定が異なりますが

処分費を「共通費の率対象から除外する設定」が必須になります。

基準原文(第2項・第3項)

「共通仮設費率を算定する場合の直接工事費には、処分費を含まないものとする。」

「現場管理費率を算定する場合の純工事費には、処分費を含まないものとする。」

解説 ②有価物(スクラップ)を「スクラップ」に設定する

「有価物(スクラップ)」となります。一見、処分費と似ていますが、

性格はまったく異なります。

スクラップ(有価物)は、積算上ではマイナス計上となります。

費目種別を「スクラップ」に設定しておくことで、処分費とは区別して管理でき、

率計算への影響も適切にコントロールできます。

まとめ

- → 処分費・産業廃棄物は積算基準で明示的に「率対象外」とされており、直接工事費・純工事費の計算ベースから除外する設定が必要です。

- → 有価物(スクラップ)は「スクラップ」設定でマイナス計上し、処分費とは明確に区別して管理します。

- → 積算ソフトのフラグ設定を正しく行うことで、共通費の過大・過少計上を防ぎ、適正な工事費積算につながります。